في عام 1971م؛ صدر مرسوم ملكي بتأسيس «بنك التسليف»، وفي عام 2013م ارتفع رأس مال البنك إلى 46 مليار ريال سعودي. وفي 2016م تم تغير اسم بنك التسليف إلى بنك التنمية الاجتماعية.

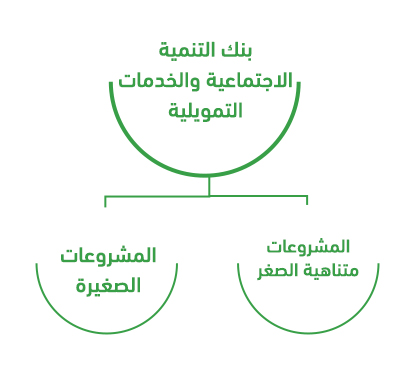

يساهم بنك التنمية الاجتماعية، في دعم المنشآت الناشئة والصغيرة، في المملكة العربية السعودية، من خلال عدد من برامج التمويل التنموي.

· المشروعات متناهية الصغر

تصل مبيعات المشروعات متناهية الصغر إلى 3 ملايين ريال سعودي. ويوفر بنك التنمية الاجتماعية خدمات تمويلية لهذه المشروعات قد تصل إلى أربعة ملايين ريال سعودي.

· المشروعات الصغيرة

تتراوح مبيعات المشروعات الصغيرة ما بين 3 ملايين ريال إلى 40 مليون ريال سعودي. وحدد بنك التنمية الاجتماعية، الحد الأقصى لتمويل هذه المشروعات بما لا يزيد عن 10 ملايين ريال سعودي.

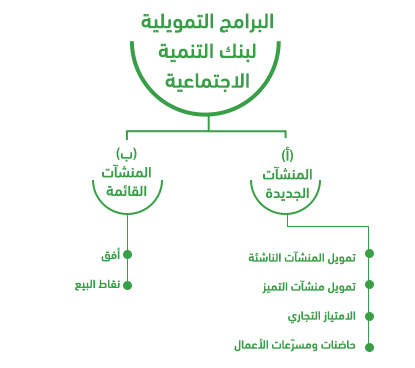

(أ) المنشآت الجديدة:

يقوم بنك التنمية الاجتماعية بتقديم خيارات تمويلية متنوعة؛ تتناسب مع مرحلة نمو المنشأة وحجمها:

· تمويل المنشآت الناشئة: يستهدف المنشآت الجديدة بتمويل يصل إلى 300 ألف ريال.

· تمويل منشآت التميز: يستهدف المنشآت الواعدة (الجديدة أو التي لا يتجاوز عمرها 3 سنوات) بتمويل يصل إلى 4 مليون ريال.

· الامتياز التجاري: يستهدف تطوير مشاريع الامتياز التجاري بتمويل يصل 4 مليون ريال.

· حاضنات ومسرّعات الأعمال: يستهدف منشآت في مجال الحاضنات والمسرّعات بتمويل يصل إلى 4 مليون ريال.

(ب)المنشآت القائمة:

هنا، يقوم بنك التنمية الاجتماعية، بتقديم بعض الخيارات المتنوعة والهامة، والتي تتماشى مع حجم المنشآت القائمة:

· أفق: وضع بنك التنمية الاجتماعية هذا المنتج التمويلي بهدف مساعدة المنشآت التي تتجاوز سنوات عملها الفعلية 3 سنوات فأكثر، وتتراوح مبيعاتها ما بين (3 ملايين ريال و40 مليون ريال). والتمويل ها هنا يصل إلى 10 ملايين ريال كحد أقصى. ويتم التمويل هنا بطريقتين: (1) تمويل قصير الأجل لدعم الدورة التشغيلية للمنشأة بمدة سداد لا تزيد عن سنة واحدة. (2) تمويل طويل الأجل لدعم التوسعات الرأسمالية بمدة سداد لا تزيد عن خمس سنوات.

· نقاط البيع: تمويل سريع للمنشآت بناء على تدفقات أجهزة نقاط البيع.

ينبغي للحصول على الخدمات التمويلية لـ بنك التنمية الاجتماعية، أن يتم تقديم كل ما يفيد إمكانية نجاح المشروع بشكل عملي في حال تنفيذه على أرض الواقع. وهو ما توفره دراسة الجدوى الشاملة، حيث يمكنها أن تحدد التكاليف وحجم الفوائد وصافي الأرباح للمشروع قبل الشروع في تنفيذه.

· أن يكون طالب التمويل سعودي الجنسية.

· ألا يقل عمره عن ثمانية عشر عامًا.

· ألا يكون مالكًا لأي منشأة عدا المطلوب تمويلها أو شريكًا في مشروع آخر وقت التقديم.

· ألا يجمع بين طلبي تمويل من برامج البنك التمويلية.

· التفرغ لتشغيل مشروعه.

كل راغب في الاستثمار بقطاع حديث نسبيًا مثل التطبيقات الإلكترونية والمنصات وغير ذلك أن يقوم بإعداد دراسة جدوى شاملة وتقديم ما يفيد بأن المشروع لو تم على أرض الواقع سيحقق فوائد وأرباحًا.

هل هناك مشروعات لا تحتاج إلى دراسة جدوى؟

يتغاضى بنك التنمية الاجتماعية عن دراسة الجدوى للمشاريع التي لا يتجاوز سقف تمويلها 300

ألف ريال سعودي، مثل محلات تجارة الجملة والتجزئة. أما إذا كان المبلغ المطلوب أكبر من 300 ألف ريال سعودي، فلا بد من تصميم دراسة جدوى شاملة للمشروع.